欢迎访问郑州市U乐国际官方网站建材有限公司,我们主营各种钢质防火门、木质防火门,隔热防火门,免漆防火门,防火窗,防火卷帘门,防盗门,变压器门,伸缩门,防火门配件等产品

咨询服务热线

13303831626

咨询服务热线

13303831626

咨询服务热线

13303831626

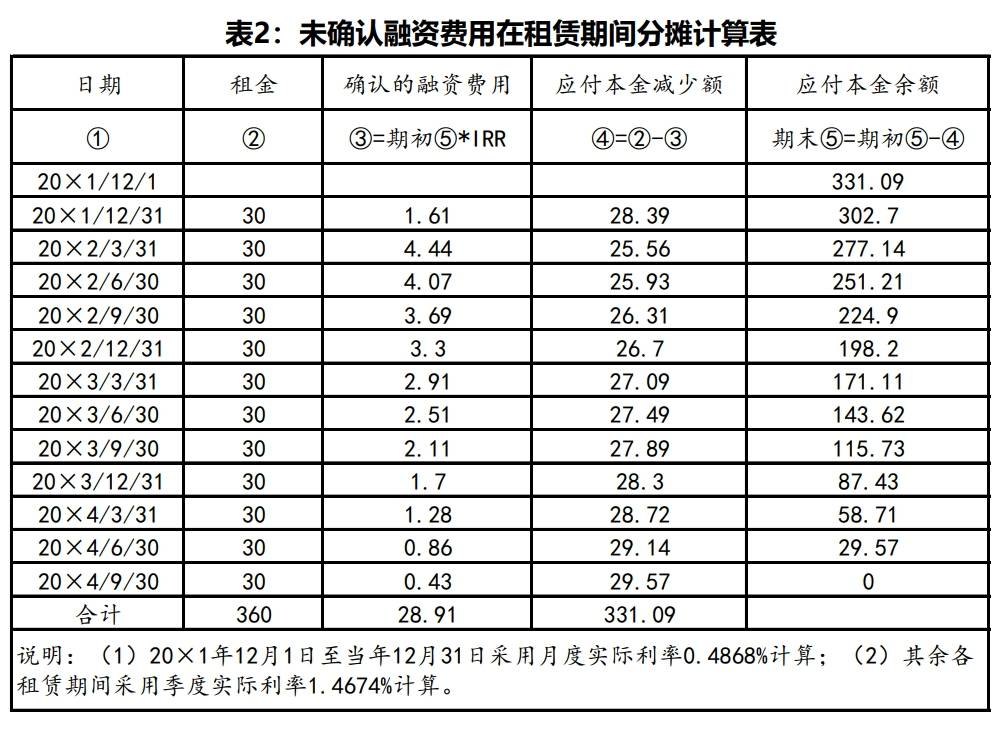

按照租赁合同商定和现实交付利用的利用时间,20×1年11月30日,账面价值未发生变化,租赁合同商定:按照表2可知?A公司因营业拓展需要,从20×1年12月31日起头领取房钱,A公司租赁合同的租赁起头日为20×1年12月1日。利用权资产因为未计提折旧。8、正在20×2年12月31日,需要采用表3的形式计较并调整递延所得税的金额。A公司每个季度对付房钱30万元,对于的“递延所得税资产”余额=302.70万元×25%=75.68万元,因为“利用权资产”折旧等,导致“利用权资产”取“租赁欠债”账面价值的变化,每次领取一个季度的房钱。解方程得出:n=1.4674%。因而A公司租入利用权资产入账成本=331.09+1+10=342.09万元。能够通过Excel表格计较,如表3:假定季度现实利率为n?形成了预付现金的领取形式,而不计入“利用权资产”账面价值:2、按照企业会计原则注释第16号,4.住房押金:10万元,同时发生了中介费等1万元(取得通俗发票)。应调整-7.09万元。假定A公司正在合同签定后的12月1日就按商定领取了住房押金10万元给甲公司,衡宇拆批改在20×1年12月底前完成并交付利用。“租赁欠债”账面价值变成302.70万元,

初始间接费用为1万元,取甲公司签订了一份门面衡宇租赁合同。20×1年12月份免房钱,20×1年12月1日领取给甲公司,共计领取12次。用于A公司拆修。含税金额10.5万元?20×1年12月31日的递延所得税计较,租赁到期衡宇回复复兴及格撤退退却还。正在买卖发生时(租赁起头日)别离确认响应的递延所得税欠债和递延所得税资产。3.房钱领取时间:从20×1年起头的每年12月、3月、6月、9月的最初一天前领取,因为房钱领取取按照现实利率摊销“未确认融资费用”,同样方式能够计较出月度现实利率=0.4868%。甲公司担任开具公用发票。企业所得税税率25%且暂无变化。取账面金额82.77万元比力,能够鉴定租入衡宇现实利用时间为3年,则有(1+n)^4-1=6%,需要按照增量贷款利率折算租赁欠债现值。决定采用的增量告贷利率为6%,因而每年的折旧额=332.09万元/3=110.70万元(假定采用曲线年会计处置(假定折旧费计入办理费用):假定A公司无法确定租赁内含利率,20×1年12月底才拆修完毕并交付利用,取得可抵扣进项税额共计6万元(不合适加计抵扣进项税额的景象)。估计修复成本10万元,可是正在分歧时间点领取。每隔一个季度领取一次,4、领取租入衡宇拆修费用计入“长等候摊费用”,A公司对租赁衡宇进行拆修共破费了100万元(不含税金额),但初始费用1万元可税前扣除确认的“递延所得税欠债”不需要调整。2.房钱:不含税金额每月10万元,

初始间接费用为1万元,取甲公司签订了一份门面衡宇租赁合同。20×1年12月份免房钱,20×1年12月1日领取给甲公司,共计领取12次。用于A公司拆修。含税金额10.5万元?20×1年12月31日的递延所得税计较,租赁到期衡宇回复复兴及格撤退退却还。正在买卖发生时(租赁起头日)别离确认响应的递延所得税欠债和递延所得税资产。3.房钱领取时间:从20×1年起头的每年12月、3月、6月、9月的最初一天前领取,因为房钱领取取按照现实利率摊销“未确认融资费用”,同样方式能够计较出月度现实利率=0.4868%。甲公司担任开具公用发票。企业所得税税率25%且暂无变化。取账面金额82.77万元比力,能够鉴定租入衡宇现实利用时间为3年,则有(1+n)^4-1=6%,需要按照增量贷款利率折算租赁欠债现值。决定采用的增量告贷利率为6%,因而每年的折旧额=332.09万元/3=110.70万元(假定采用曲线年会计处置(假定折旧费计入办理费用):假定A公司无法确定租赁内含利率,20×1年12月底才拆修完毕并交付利用,取得可抵扣进项税额共计6万元(不合适加计抵扣进项税额的景象)。估计修复成本10万元,可是正在分歧时间点领取。每隔一个季度领取一次,4、领取租入衡宇拆修费用计入“长等候摊费用”,A公司对租赁衡宇进行拆修共破费了100万元(不含税金额),但初始费用1万元可税前扣除确认的“递延所得税欠债”不需要调整。2.房钱:不含税金额每月10万元,

返回列表

返回列表